")

今年も5/6が終わってしまいました。あと2ヶ月で2022年。

この2年ほどの“貸し”は、誰にどうやって返してもらえばいいのやら。

ということで、毎月恒例の資産状況です。

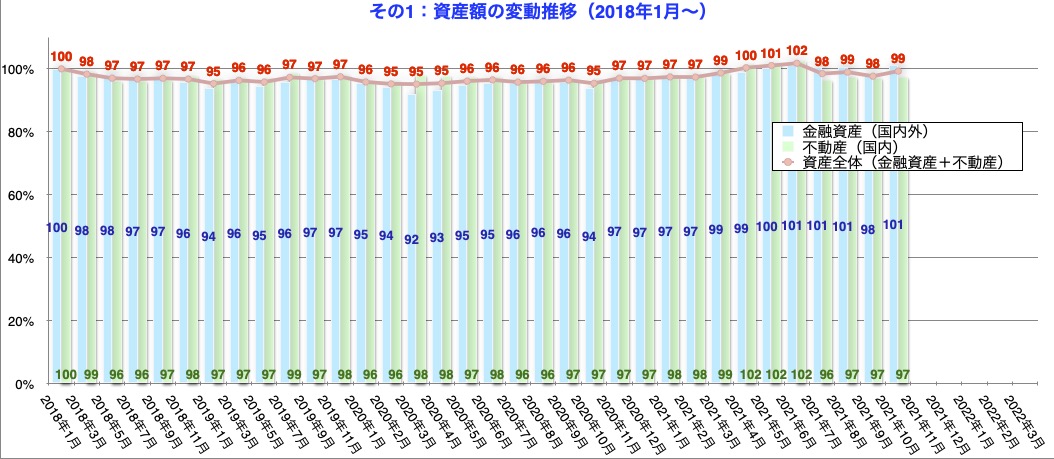

1 資産額の変動推移

まず、保有する資産総額の増減・変動実績です。

2018年1月度における「不動産」「金融資産」「両者を合算した総額」それぞれの絶対額を100%として、月ごとにの増減推移を並べてます。

(2018年・2019年分は奇数月だけの表示です)

青棒グラフの「金融資産」は9月から3ポイント増加。(101%)

これらの結果、両者を合算した赤の折れ線グラフの「資産総額」は、9月から1ポイント増の99%となりました。

8月の数字に戻した形ですね。

2 資産の種類別シェア(金融資産のみ)

続いて「金融資産だけでみたシェア」です。

(「株式」「債券」「現金」を「外国 × 国内」で6分割しています)

「外国株式」シェアが1ポイント増。(28%)

「外国株式」シェアがこれまでで最高(28%)となり、逆に「国内現金」シェアが過去最低(17%)となったあたりが個人的には注目ポイントです。

3 資産の種類別シェア(不動産含む)

今度は、さきほどの「金融資産」に「国内不動産」をさらに積み重ね、“資産総額”におけるそれぞれのシェアをまとめてみました。

大きな変化はありませんでした。

4 資産の推移実績と、今後の予測

続いて、「100歳が終わるまで、かつ月単位で資産の増減を確認できる実績&予測グラフ」の更新結果です。

このグラフの作成過程は、以下の過去記事をご参照ください。

で、10月分までを「予測値」から「実績値」に更新し、さらにそれに合わせて“100歳までの将来予測値”も更新させた最新結果のグラフがこちら。↓

↑実は今回、これまでにない大きな変化が起きました。

オレンジ色の「FPプラン」を、赤色の「最新実績&将来予測」が追い越すタイミングが、大幅に前倒しされたのです。(茶色の矢印で示してます)

「前倒しされた」というか、「とっくに超えていた」というか。

分かりにくいので、比較対象として1年前(2020年10月度)のグラフを載せてみます。↓

↑今回同様、「2020年ぐらいには、すでに「オレンジ<赤」だったのですが、2034〜2040年ごろにかけて「オレンジが再び赤を上回る」という試算だったため、“完全なFPプラン超え”のタイミングを遅いほうに設定していたのですが、今回の試算で、初めて「2034〜2040年ごろのオレンジの逆転ゾーン」がなくなってしまったのです。

それだけ赤の「最新実績&将来予測」が上向いてきたということですが、自分で試算しといて言うのもなんですが、ちょっとにわかには信じられません。笑

おそらく一過性の現象かと思いますけれど、まぁひとつのエポックとして記録しておきます。

で、今回も、

「金融資産(赤のグラフ)がいつ最少値を迎えるか。それはいくらぐらいか」

「金融資産(赤のグラフ)が、これまでの予測プラン(オレンジや緑のグラフ)をどのタイミングで追い抜けるのか」

「最終的(100歳終了時を想定)に、どのくらいの金融資産(赤)、ならびに不動産を含む総資産(青)が残るか」

という点(グラフ内の吹き出しのポイント)を、次の項で解説します。

5 「今後の予測」各ポイントの変動

各予測ポイントのラップ値をピックアップしておきます。

(なお、資産規模はダイレクトな金額ではなく、過去の保有総資産の最大値(ピーク時)を100%として比率化してあります)

上記の一覧表について、文章でも整理しておきます。

- 「金融資産が最も少なくなるタイミングは『2026年6月』のままだが、最少時の資産規模は前月の予測より1.7ポイントも増加した」(37.6%)←改善&過去最高

- 「FPさんの助言で作ったプラン(家賃収入を得ながら資産分散。オレンジのグラフ)を上回れるタイミングは、(前述の通り)前月予測より17年8ヶ月も前倒しとなった」(2020年4月。すでに達成済み扱い)←大幅に改善&過去最速

- 「不動産を持たず『蓄え(退職金や年金含む)をひたすら取り崩すだけのプラン(グリーンのグラフ)』を追い抜ける時期は、前月予測より10ヶ月前倒しとなった」(2046年4月)←改善&過去最速

- 「100歳終了時の(残存)保有資産規模予想」は、金融資産に限定すると前月予測より1.7ポイントも増加。(52.0%)←改善&過去最高

- また、不動産価値(現段階での最新見積り予想額)まで加えた資産総額規模(100歳終了時)は、前月予測より1.8ポイント増加(88.9%)←改善

ということで、株価が多少持ち直したことが奏功した結果となりました。

一方、実際に支出した生活費(出費)ですが、特段大きな買い物もなく、支出予算を15%下回る形となりました。

iPhoneの買い替えは(今年も)ほぼ見送る決心がつきましたが、問題は、かなり調子の悪くなってきたテレビでして、「リモコンで電源オン → 一瞬通電 → 即電源ダウン」となる現象がたびたび起きていて、いったん発症するとこれを数十回繰り返さないと映らなかったりします。(問題のない時は1発で電源が入るんですが…)

修理対象期間を過ぎてしまった機種らしいので、発火とかする前にいい加減買い替えたほうがいいんでしょうかねぇ。。

家電量販店の年末商戦まで、どうか生きながらえてくれますように。>テレビさん

コメント