前回は、

- 金融庁レポートには「年金受給額を含めて自分自身の状況を『見える化』して、不足しそうなら自助の充実を考えろ」と書かれている。

- 年金事務所に行けば、自分が将来受け取れる年金見込み額をいろんなパターンで試算してもらえるから、確かに「見える化」のツールと言える。

- しかし、今後「マクロ経済スライド」とかの影響で、給付水準が下がる可能性があるんだとしたら、そして、見込み額の試算にそれが加味されていないんだとしたら、「見える化」の作業自体が無意味になるんじゃないの?

というようなところで終わりました。

そこで、「ねんきんダイヤル」さんに問い合わせたところ、以下のようなことが分かってきました。

- 見込み額の試算は、「今現在の給付水準」が将来にわたって続く前提で計算している。

- 今後、現役世代の人数や高齢者の人数、物価と賃金の統計データなどが変化すれば、マクロ経済スライドが発動して給付水準が下がる可能性がある。

- 年金財政の健全度をチェックする財政検証は5年に1回だが、給付水準(給付額)自体は毎年見直される。(←これ、恥ずかしながら私は知りませんでした。給付水準の見直しは5年に1度だけじゃないみたいです)

- 年金事務所でやっている「受給見込み額の試算」は、回数制限なし。最新の給付水準で試算したいなら、毎年やってもらっても構わない。

「毎年試算いただいてもけっこうですが」と言った後、オペレーターさんは、

「毎年試算しても、受け取り開始の年齢は変わらないですよ」

とも言われました。

おそらく若い彼女にしてみれば、「ずっと先の話なのに、そんなに頻繁に試算して、なんの意味があるのかしら?」と不思議だったのでしょう。

しかし、こちらは早期リタイアした身。

麻生財務大臣に、

「100まで生きる前提で退職金って計算してみたことあるか? 普通の人はないよ。そういったことを考えて、きちんとしたものを今のうちから考えておかないかんのですよ」

と上から目線で言われる前から「100歳までの自分の資産シミュレーション」を継続していますし、その中には当然「年金見込み額」も含めているわけです。

よって、給付水準が毎年見直されるなら、シミュレーション用のパラメータだって毎年変更しておきたくなるのですが、まぁ若い人には縁遠い話だったかもしれません。

資産変動予測グラフを見直す

では、肝心の年金給付水準は、将来どう変わっていくのでしょうか。

「下がるんだろうな」ということぐらいなら誰でも想像できますが、問題は「どのくらい下がるのか」であります。

私は、当月までの収入と支出、資産運用の増減といった実績を元に、将来の資産がどう変動していくのかを定期的に確認しています。

その名も、「100歳が終わるまで、かつ月単位で資産の増減を確認できる『実績&予測グラフ』」。

例えば、先月末時点での結果がこちらです。

比較用の折れ線が複数あって分かりにくいので、スッキリさせます。

年金の減額・資産の減少を想定し、縦軸についてはマイナス領域を用意しときました。

このシミュレーションは、

- 家賃収入を得るための不動産(ワンルームマンション)を持つ。(実行済み)

- 60歳までは家賃収入で不足する分は蓄えを切り崩してしのぐ。(実行中)

- 60歳から10年間は企業年金や個人年金をもらう。(これは固い見込み)

- 公的年金の受給開始を70歳に繰り下げ、42%の上乗せをもらう。(←今後どうなるのか、一番怪しいのがここ)

という前提に基づいています。

すると、今のところは、

「60歳ぐらいで資産の目減りが止まり、70歳で公的年金の受給が始まると資産はわずかずつ増え、100歳終了時(横軸の右端)の金融資産は、これまでの絶対額のピークを100%とすると44%相当が残っていて、不動産まで含めた総資産だと80%も残せるので、老後は安泰かも」

というシミュレーション結果が得られているというわけです。

では、公的年金の給付水準が下がると、このグラフはどう変化するのか見てみましょう。

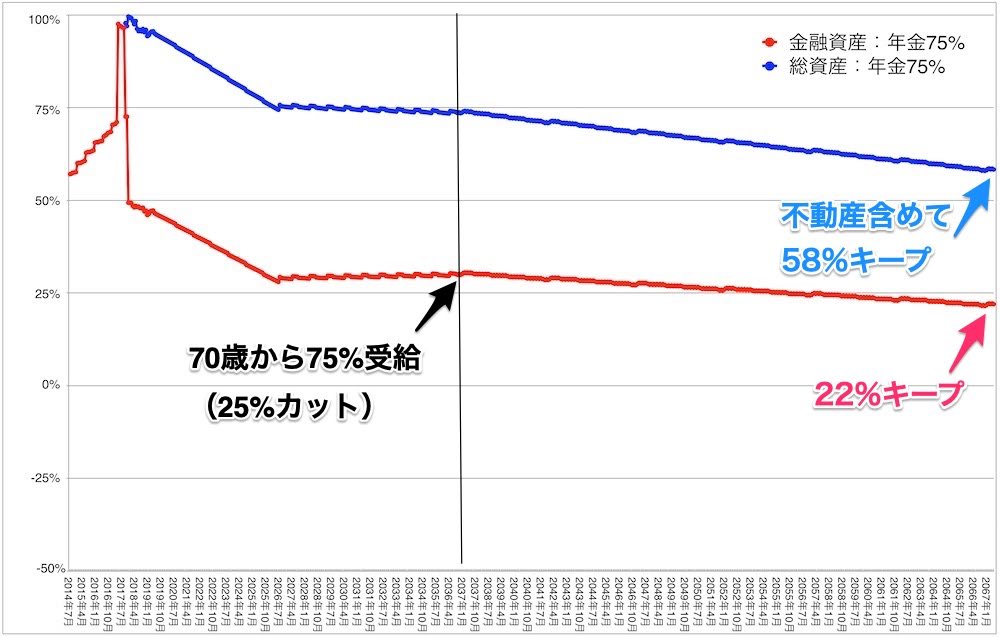

ケース1:年金給付が「現行想定の75%」になる(25%カット)

結果がこちら。

右端の「100歳終了時」を見ると、金融資産は現行想定から半減していますが、不動産を含めればピーク時の6割程度の資産を残せる余裕が(まだ)ありそうです。

ケース2:年金給付が「現行想定の半分」になる(50%カット)

結果がこちら。

ちょうど100歳が終わるあたりで、金融資産が尽きかけるという結果に。

それでも、いざとなったら不動産を処分してしまえばなんとかなりそうなシミュレーションだと思います。

(将来、ワンルームマンションが実際にいくらで売れるかは分かりませんが、今の推定価格を元に、建物価格を年1.2%ずつ減額させたシミュレーションにしています。念の為)

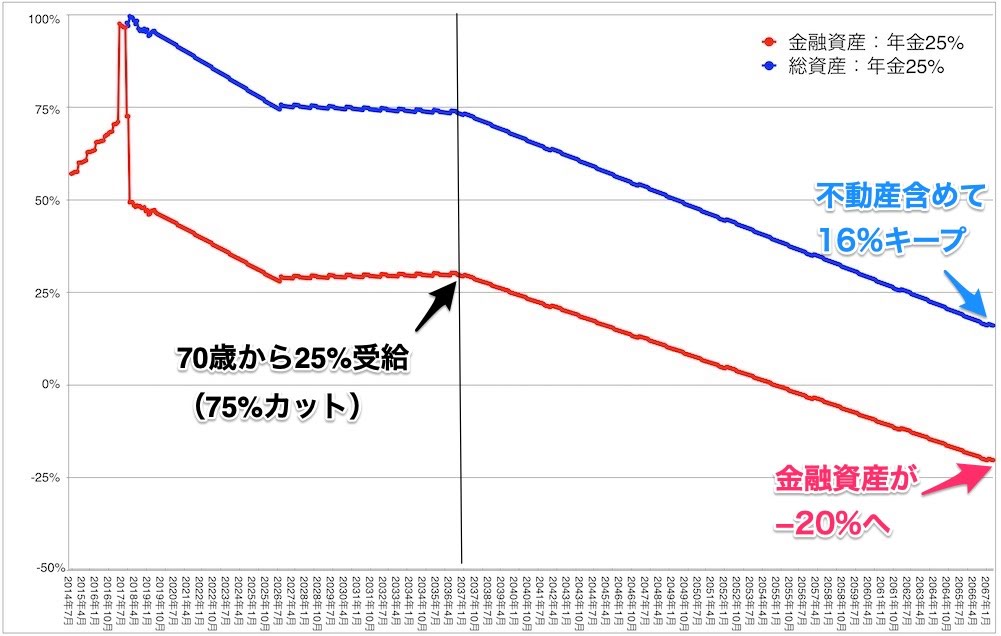

ケース3:年金給付が「現行想定の25%」になる(75%カット)

続いてこちら。試算結果はさらに悪化します。

100歳を迎える前に、金融資産が底をつく結果となりました。

ここまで公的年金を減らされると、私は「88歳の冬に蓄えがなくなり、家賃収入を生んでくれてきた不動産を売却することで、ようやく食いつないでいける」レベルになるようです。

うーむ。

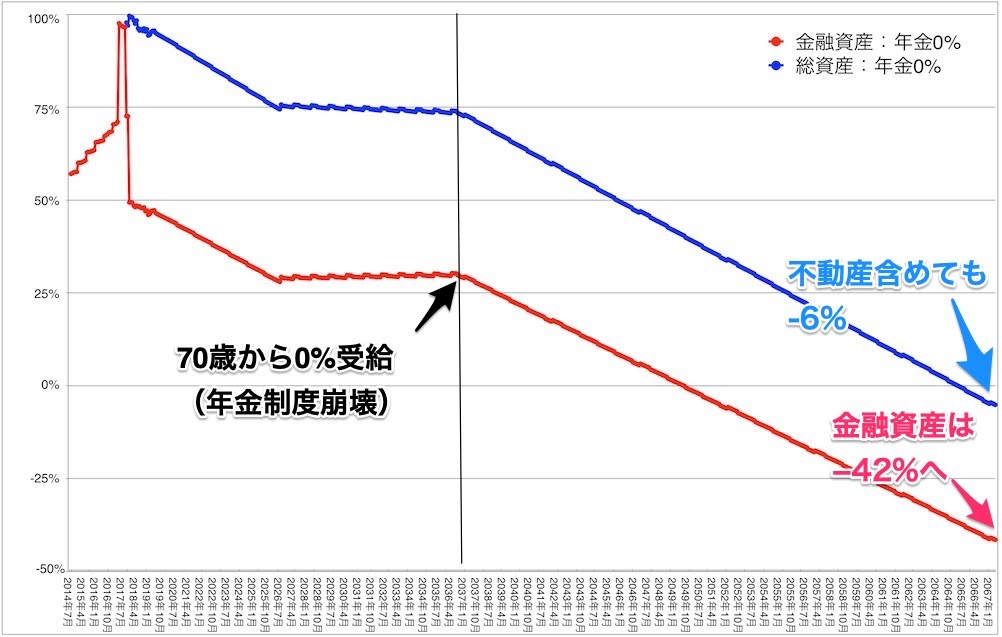

ケース4:年金制度が「崩壊」した(100%カット)

あれだけ支払ってきた年金保険料が1円も還元されないという、最悪のパターンでもやってみました。

こりゃひどい。

「83歳の夏に、金融資産がなくなり、不動産売却をするしかなくなる。しかしそれすら98歳の3月には底をつき、万事休す」という結果です。

98歳まで生きているかどうかは微妙ですが、「83歳」ならまだ生きていても不思議じゃないですから、こんな自体にならないことを祈るばかりではあります。

「少子高齢化が加速し、経済統計も予想以上に悪くなり、マクロ経済スライドを発動して給付水準を見直し続けたら、現在◯歳以下のみなさんには年金を1円も払えないことになりました。でも皆さんの払う保険料は今の高齢者に充てている分ですから、支払いは続けてくださいね」という政策をとったら、いくら日頃はおとなしい日本人でも、さすがに暴徒化するんじゃないかと思いますので、現実的には起こり得ない(やりたくてもやれない)のではないでしょうか。

それでも、「最悪を知っておく」のも大事なことではないかと。

まとめ

今後のことは誰にも分かりませんけど、

- 「100%カット」は論外

- 「半減」でも国家的非常事態になりそう

- だけど、おそらく2割〜3割減ぐらいならあり得ちゃうのか?

ということで、「ケース1(25%カット)」あたりの線を頭の片隅におきながら、これからの年金行政に注目していきたいと思います。

レポートの修正前vs修正後】")

コメント