サラリーマンを卒業してから7年も経ってしまったので、「4月から新年度」という感覚がかなり希薄になってきました。

個人事業主としては、やはり「3月15日までに確定申告を終えたら1年が締まる」という感じであり、その意味では、とっくに新年度が始まっています。

ということで、2024年3月度末の資産状況です。

1 資産額の変動推移

まず、保有する資産総額の増減・変動実績です。

2018年1月度における「不動産」「金融資産」「両者を合算した総額」それぞれの絶対額を100%として、月ごとにの増減推移を並べてます。

(2018〜2022年分は1月度データのみ表示)

青棒グラフの「金融資産」は2ポイント増。(106%)

これらの結果、両者を合算した赤の折れ線グラフの「資産総額」は、先月から1ポイント増の107%となりました。

資産総額の「107%」は、過去最高です。

円安と株価高の相乗効果かと思われます。

2 資産別シェアの推移

2024年1月からは資産を…、

- L(ローリスク):「国内 現金」「国内 債券」の2区分

- M(ミドルリスク):「不動産(ワンルームマンション)」「外国 現金•債券(主に米ドルと米国債)」の2区分

- H(ハイリスク):「全世界株式(オルカン)」「金(ETF•投信)」「その他の内外株(ETF•投信etc.)」の3区分

以上、トータル7区分に分けてシェアをまとめています。

(過去分も遡及して表示。ただし2018〜2022年は1月度データのみ)

四捨五入の関係もあり、大きな変動はありませんが、それでも「全世界株式(オルカン)」のオレンジ色がちょっとずつシェアを拡大していることがグラフからも分かります。

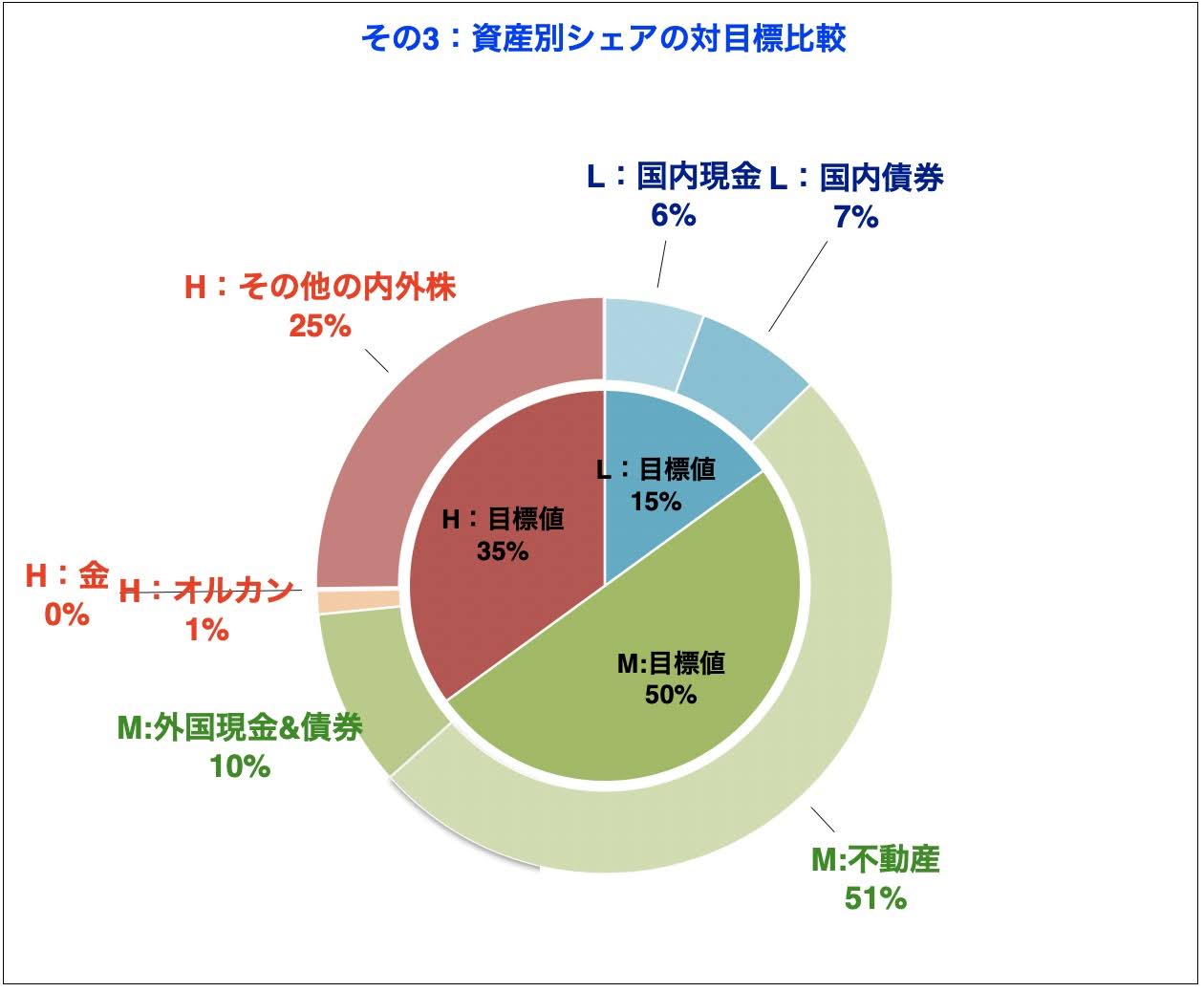

3 資産別シェアの対目標比較

内側の円グラフは、自分が決めた「リスク度別の資産シェアの目標値」です。

で、外側のドーナツグラフが「前述7区分別の最新シェア」となっています。

「M(ミドルリスク)資産」のうち「外国の現金&債券」を徐々に「L(ローリスク)」にスイッチしつつ、あわせて「H(ハイリスク)」の中身を「オルカンと若干の金」だけに収斂させていく方針に、今のところ変わりありません。

4 資産の推移実績と、今後の予測

続いて、「100歳が終わるまで、かつ月単位で資産の増減を確認できる実績&予測グラフ」の更新結果です。

このグラフの作成過程は、以下の過去記事をご参照ください。

で、3月分までを「予測値」jから「実績値」に更新し、さらにそれに合わせて“100歳までの将来予測値”も更新させた最新結果のグラフがこちら。↓

")

で、今回も、

「金融資産(赤のグラフ)がいつ最少値を迎えるか。それはいくらぐらいか」

「金融資産(赤のグラフ)が、これまでの予測プラン(オレンジや緑のグラフ)をどのタイミングで追い抜けるのか」

「最終的(100歳終了時を想定)に、どのくらいの金融資産(赤)、ならびに不動産を含む総資産(青)が残るか」

という点(グラフ内の吹き出しのポイント)を、次の項で解説します。

5 「今後の予測」各ポイントの変動

各予測ポイントのラップ値をピックアップしておきます。

(なお、資産規模はダイレクトな金額ではなく、過去(2018年1月度)の保有総資産の最大値(ピーク時)を100%として比率化してあります)

上記の一覧表について、文章でも整理しておきます。

今回は大きな変化がありました。(↓以下の下線部分)

- 「金融資産が最も少なくなるタイミングは『2020年3月』と6年も前倒し。

というか、「既に達成してしまっている」状態に。←改善&過去最高(達成済み)

これまでの試算では「企業年金をもらい始める直前の2026年6月が最も資産が少なくなるタイミング」だと試算していたのですが、昨今の株価高の影響により、はじめて「この先、2026年6月にかけて減ることは減るけど、2020年3月の資産額を下回るほどには減らない」という結果となりました。

つまりは、「一番貧乏だった時期は、既に通過してますよ」ということになるんですが、まぁ、あくまで試算ですし、株価次第ではこの先の揺り戻しもあるでしょうから、油断禁物です。 - 「FPさんの助言で作ったプラン(家賃収入を得ながら資産分散。オレンジのグラフ)を上回れるタイミングは、前月予測と変わらず」(2020年4月)←横ばい(達成済み)

- 「不動産を持たず『蓄え(退職金や年金含む)をひたすら取り崩すだけのプラン(グリーンのグラフ)』を追い抜ける時期は、前月予測よりも6ヶ月前倒し」(2042年12月)←改善&過去最速

- 「100歳終了時の(残存)保有資産規模予想」は、金融資産に限定すると前月予測より1.2ポイント増」(57.5%)←改善&過去最高

- 「また、不動産価値(現段階での最新見積り予想額)まで加えた資産総額規模(100歳終了時)は、前月予測より0.8ポイント増」(99.0%)←改善&過去最高

うーん、ちょっと出来すぎですけど、おそらく将来「こんないい時代もあったねぇ」と振り返る時もあるでしょうから、浮かれずに過ごしたいと思います。

また、実際に支出した生活費(出費)ですが、3月は株価好調ということもあって、資産運用の助言契約をしているFPさんへの報酬支払いがけっこう膨らみ、当初計画予算を86%も上回ってしまいました。

その報酬以外は、ほぼ予算通りの出費ではありました。

今年もあと9ヶ月。引き続きよろしくお願いします。

")

コメント